2台以上の契約では自動車保険の補償内容の重複に注意する!

車の維持費の中で、自動車保険は大きなウェイトを締めますよね。年間で数万円もするものですから、できる限り安くしたいと考えるでしょう。そのためには、余計な補償を付けないことが大切です。

自分にとって不必要な補償を省くことができれば、それだけ保険料を安くすることができます。意外と盲点になっているのが、家族も自動車保険に入っている場合ですね。

保険や特約には、家族も補償範囲に入っているものが多いです。なので、2台目以降の車では、加入しなくても良い保険があったりします。それを知っていれば、保険料の節約につながりますよ。

補償重複の対応に関するガイドライン

2014年9月に、日本損害保険協会から「補償重複の対応に関するガイドライン」が発表されました。これは、複数の保険契約において、補償内容の重複を防止するための指標となります。

具体的には、各損保会社に対して、重複契約をしないための対策をするように求めています。顧客への注意喚起や一覧表の作成などですね。

補償重複に関して、保険会社・代理店が十分な説明および補償重複の可能性がある他の保険契約の確認を行うため、あらかじめ自社のどの商品(特約)を組み合せることによって補償重複の可能性があるのかを整理し、一覧表としてリスト化する。

しかし、通販型の自動車保険の普及によって、保険に詳しくないユーザーが重複契約してしまうケースが増えています。保険会社のホームページに注意喚起が記載されていますが、そこまで読む人は少ないでしょう。

ですから、自分の補償内容に重複が無いかどうか、しっかりとチェックしてみてください。

補償内容が重複する可能性がある保険・特約

人身傷害補償保険

人身傷害補償保険は、運転者や同乗者が死傷したときに補償が受けられる保険です。過失割合に関係なく保険金が出るので、非常に便利な保険ですね。かなり人気の保険なので、ほとんどの人が加入していると思います。

そして、補償内容には2つのタイプが用意されています。

| 搭乗中のみ補償 | 契約車両に乗っているときの事故のみ補償 |

|---|---|

| 搭乗中以外も補償 | 他の車や歩行中の事故でも補償 |

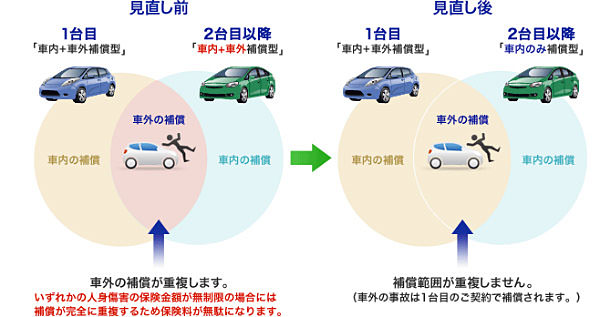

どちらも、補償範囲は被保険者と配偶者、同居の家族や別居の未婚の子供までとなっています。

なので、家族で複数の自動車を所有しているときに、すべて「搭乗中以外も補償」にしてしまうと補償の重複が起きることになります。

保険料の無駄をなくすなら、1台目を「搭乗中のみ補償」にして、それ以外を「搭乗中以外も補償」にしておきましょう。そうすれば、余計な保険料を支払う必要は無くなりますね。

人身傷害補償保険と搭乗者傷害保険

人身傷害補償保険と搭乗者傷害保険は、全く別の保険となります。しかし、補償内容が非常に似ているため、両方に契約するメリットは少ないです。

簡単に言ってしまうと、人身傷害補償保険が実損払いなのに対して、搭乗者傷害保険は定額払いといった違いしかありません。搭乗者傷害保険の保険金は少ないですから、人身傷害補償保険だけに加入しておけば問題ないでしょう。

ファミリーバイク特約

ファミリーバイク特約は、原付バイク(125ccまでの場合もある)を運転中の事故も補償してもらえる特約です。記名被保険者とその家族も、補償範囲に含まれますね。

1つ契約するだけで、家族全員が補償対象となるので2つ以上は必要ありません。なので、2台目以降の契約では、外しておいてください。

弁護士費用等担保特約

弁護士費用等担保特約は、もらい事故によって裁判が必要になった場合、弁護士費用を補償してもらえる特約です。弁護士費用として300万円、法律相談料として10万円が上限となっていますね。

こちらも、1つ契約しておけば、家族全員が補償の対象となります。ですから、2台目以降の契約においては必要ないでしょう。

1台目を解約するときは全体の見直しを図ろう

補償内容の重複を防ぐのは良いことですが、1台目を解約した時には注意が必要ですね。そのまま放置していると、補償内容が不十分なままで車を運転してしまうことになります。

万が一、事故に遭ってしまった時に、保険金を受け取れないリスクもあるわけです。うっかり忘れてしまう人が多いですから、車の台数が増減した時には全体の保険内容を見直すようにしてください。

その他の保険料の節約方法

家族の等級を引き継ぐ

子供が免許を取って車を買った時には、年齢が若く等級も低いので保険料が高くなってしまいます。こういった時に、同居の家族で等級が高い人がいれば、その等級を子供に譲渡することが可能です。

たとえば、父親の等級が20等級であれば、それを子供に譲渡すると20等級から始めることができます。これなら、年齢が若かったとしても、かなりの保険料の割引を受けられますね。

父親は新規で加入しても、35歳以上なら保険料はあまり高くありません。こうすることで、家族全体の保険料を下げることができるわけです。

安い保険会社に乗り換える

同じような補償内容であっても、保険会社が変わるだけで保険料が数万円も変わることがあります。特に、通販型の自動車保険は、代理店と比べても半額以下になることは少なくありません。

ですから、保険料を節約したいのなら、色々な保険会社で見積もりを取ってみてください。会社によって保険料が大幅に異なるので、ビックリすると思いますよ。

最近だと、ネットで一括見積もりができるので非常に簡単です。実際に私も見積もりをしたところ、「51,570円」も安くなってしまいました。一度、見積もりをしてみることをおススメします。