保険法の改正で何が変わったのか?

平成20年6月に保険法が交付され、平成22年4月に施行されました。これまでは、商法の一部に保険に関する規律がありましたが、それを独立した「保険法」として新しく制定したわけですね。

従来の保険の規定は明治32年に制定されたので、約100年間もそのままの状態だったことになります。1世紀も前の法律ですから、カタカナ交じりで読みにくかったり、今の時代に合わなくなっていました。

なぜもっと早く改定しなかったのかと思いますが、色々な変更が行われたので知っておくと良いでしょう。ここでは、保険法の改正点について解説をします。

主に改正されたポイントとは?

改正点は多岐にわたるのですべては解説できませんが、重要なポイントを抜粋して紹介します。

ルールの共通化

これまでの商法では、共済に関する規定はありませんでした。しかし、今回の保険法によって、保険と共済は同じルールの下で運用されるようになりました。共済の加入者も増えてきているので、社会的に責任が重くなったからですね。

そして、「傷害疾病損害」や「定額保険契約」についても、保険法の共通ルールで規定されることになっています。

契約者保護の実現

「片面的強行規定」が新設されて、契約者が保護されるようになりました。具体的には、保険会社の約款が契約者にとって不利な条件だった場合、その約款は無効になるというものです。

保険の内容は複雑ですから、よく分からずに契約している人が多いはずです。だから、不利な条件で契約をしているケースが増えており、それを解消するために今回の規定が作られました。

保険法によって、安心して保険に加入することができるようになっています。

被保険者の権利を守る

契約者と被保険者が異なる場合、保険契約をするためには被保険者の同意が必要となりました。

今までこれが許可されていたのが不思議ですが、自分の知らない間に生命保険を掛けられるというリスクが無くなったわけです。これによって、保険金詐欺などの被害も少なくなるでしょう。

そして、保険契約中に重大事由に該当する際には、被保険者から契約を解除できるようになりました。

たとえば、夫が妻の生命保険を掛けている場合などに、離婚してしまったようなケースです。離婚した後も契約を続けるのは不自然ですから、被保険者(妻)の方から解約を申し出ることができるわけですね。

被保険者の権利が尊重されるようになったので、トラブルを防げるようになるはずです。

被害者の権利を守る

被害者を救済するために、保険法・第22条により先取特権が規定されました。先取特権とは、事故によって損害賠償請求権を有する者は、優先的に保険金を受け取ることができるという規定です。

要するに、加害者が破産してしまったり、賠償を放棄した場合でも、被害者に保険金が支払われるようにするということですね。

なので、保険会社は加害者が被害者に賠償した事実を確認しないと、保険金を支払ってはいけなくなりました。被害者からすると確実に保険金を受け取れるので、権利が尊重されたわけです。

告知義務について

自発的申告義務から「質問応答義務」に変更され、被保険者は重要事項について保険会社から質問されたものに回答するだけでいいようになりました。

従来であれば、重要事項について自分で申告しなくてはならなかったわけです。でも、保険についての素人だと、何が重要なのかがよく分からないですよね。そのため、告知義務違反として契約解除になるケースが頻発していました。

今回の改正で質問応答義務になったので、聞かれたことに答えるだけでよくなりました。

ただし、意図的に事実を告知しない場合には、告知義務違反となるので注意してください。でも、これにも例外があります。保険代理店の営業マンから嘘の告知を勧められた場合には、被保険者に責任が問われることはありません。

代理店にもノルマがあるので、保険の審査に通りやすくするために嘘を言わせようとする場合があるわけですね。こういったトラブルに巻き込まれても、保険会社から契約を解除される心配はなくなりました。

通知義務について

保険会社が一方的に契約を解除できるのは、告知内容に重大な変更があったのに契約者が遅延なく申告しなかった場合だけです。

つまり、告知義務は保険会社から質問されたものだけで良いですが、それに変更があった場合には速やかに通知しなくてはいけないということですね。

これを怠ると、通知義務違反として契約の解除となってしまいます。

保険金の支払時期について

保険会社が期限までに保険金の支払いをしなかった場合、年利6%の遅延責任を負うことになっています。保険会社ごとに支払期限を定めていますが、それを順守する義務ができたわけですね。

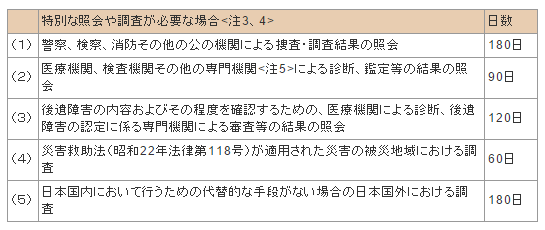

もし、約款上に支払期限が記載されていない場合には、「保険請求があった日から30日」もしくは「調査が必要な場合には最大で180日」と定められています。

ちなみに、三井住友海上では、支払期限を以下のように定めていますね。

引用:三井住友海上

以上、保険法の改正について解説をしました。100年ぶりの改正とあって、大規模な変更内容となっています。非常に重要な知識ですから、知っておくようにしてください。