保険料が割高になる?事故有係数適用期間について

2012年4月に、ノンフリート等級制度に新しいルールが導入されました。これは、無事故ドライバーと有事故ドライバーとで、保険料に差を付けようという内容ですね。

これまでだと、事故で保険を使うと3等級ダウンしただけでした。しかし、新制度になると、保険を使った人は一定期間だけ、保険料が割高になってしまうわけです。最大で5割超の値上げとなるので、事故を頻繁に起こす人は負担が大きくなるでしょう。

ここでは、事故有係数適用期間と事故有等級について解説をします。

事故有係数とは何か?

自動車保険の保険料には、等級によって割引を受けられるようになっています。最初は6等級からスタートして、1年間無事故だと翌年から1等級アップするわけですね。等級が上がるほど割引率もアップするので、保険料が安くなる仕組みです。

ただ、事故を起こすと3等級ダウンしてしまい、保険料が高くなってしまいます。なので、ドライバーは等級を上げることを目指して、安全運転を心がけるようになったわけです。

しかし、2012年4月1日に「事故有係数」という新制度が導入されました。これは、事故で保険を使って等級が下がった人に対して、事故有係数という低い割引率を適用するというものですね。

ですので、同じ等級だとしても、無事故ドライバーと有事故ドライバーで保険料が変わってくるようになります。

実際の割引率は、以下のようになります。

| 等級 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 割引率(%) | 事故有 | +64 | +28 | +12 | ▲2 | ▲13 | ▲19 | ▲20 | ▲21 | ▲22 | ▲23 |

| 無事故 | ▲30 | ▲40 | ▲43 | ▲45 | |||||||

| 等級 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 割引率(%) | 事故有 | ▲25 | ▲27 | ▲29 | ▲31 | ▲33 | ▲36 | ▲38 | ▲40 | ▲42 | ▲44 |

| 無事故 | ▲47 | ▲48 | ▲49 | ▲50 | ▲51 | ▲52 | ▲53 | ▲54 | ▲55 | ▲63 | |

(▲は割引、+は割増を示す)

たとえば、15等級で保険料が年間10万円だった場合で考えてみましょう。

無事故ドライバー:49,000円

有事故ドライバー:67,000円

なんと、18,000円の差になってしまうわけです。事故を起こすと負担が増えてしまうので、気を付けなくてはいけません。

等級据え置き事故の廃止

以前までは、保険を使っても等級が下がらないケースがありました。たとえば、自分に責任がない事故で、車両保険を使ったような状況ですね。

しかし、今回の改正によって、こういった事故であっても1等級ダウンとしてカウントされるようになりました。

該当するのは、以下のような事故で車両保険を使った場合です。

- 火災または爆発

- 盗難

- 騒じょうまたは労働争議にともなう暴力行為または破壊行為

- 台風、竜巻、洪水、高潮

- 落書または窓ガラス破損

- いたずら

- 飛来中または落下中の他物との衝突

自分に責任がなかったとしても等級が下がるので、保険を使用する際には注意したいですね。

同じ等級でも大きな差となるので、事故を起こしても保険を適用しようか迷うでしょう。小さな事故であれば、保険を使わないほうが割安になることがあります。なので、事故をしてしまった時には、よく考えて保険を活用してください。

事故有係数が導入された理由

ノンフリート等級制度が改定された理由としては、契約者の保険料負担の公平性を保つためだとされています。ドライバーのリスクに合わせた保険料にすることで、不公平感を無くそうという試みですね。

たとえば、「無事故を継続して15等級に上がった人」と、「18等級から事故を起こして15等級に下がった人」だと、潜在的なリスクに違いがありますよね。

統計学的に見ても、1度でも事故を起こした人は、今後も事故を繰り返す人が高いと言われています。なので、無事故を継続している人と事故で等級が下がった人とで、同じ割引率なのは不公平だといえるわけです。

そのため、事故を起こした人に対しては、低い割引率を適用しましょうという動きとなりました。これが、「事故有等級」が導入された経緯となります。

といっても、これは建前の理由だと思います。本音としては、保険会社の収益率が下がったからが大きな理由でしょう。最近は、若者の車離れが進んでしますし、高齢ドライバーの事故の増加で保険金の負担も増えてきました。

保険会社としても経営が苦しくなっているので、保険収入を増やすために事故有係数を導入したというのが自然な見方でしょう。ただ、事故を起こさなければ保険料は上がらないので、安全運転を心がけることが大切ですね。

事故有係数の適用期間について

事故で保険を使うと事故有係数が適用されますが、その期間も決まっています。ダウンした等級によって適用期間も決まるので、覚えておくようにしましょう。

つまり、3等級ダウン事故なら3年間の適用期間、1等級ダウン事故なら1年間の適用期間となるわけです。

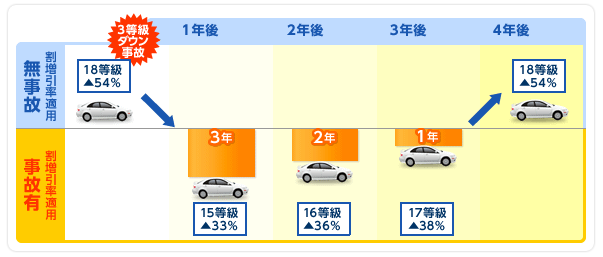

3等級ダウン事故を起こした場合

3等級ダウン事故の場合には、事故有係数は3年間の適用となります。次回の契約更新時から、3等級ダウンで事故有係数が適用されます。その後も、無事故なら等級はアップしますが、低い割引率となるわけです。

そして、4年後からは事故有係数が解除されて、通常の割引率に戻るということですね。

引用:保険スクエアbang

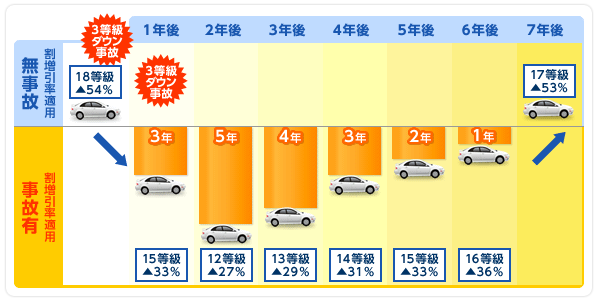

3等級ダウン事故を2年連続で起こした場合

事故有係数の適用期間中に事故を起こすと、さらに等級がダウンして適用期間も増えてしまいます。ただ、最長でも直近の事故から6年と決められているので、それ以上に増えることはありません。

引用:保険スクエアbang

保険会社を変えても等級は引き継がれる

事故によって事故有係数が適用されると、保険料の負担が大きくなってしまいます。すると、「保険会社を変えれば等級もリセットされるのでは?」などと考える人もいるかもしれません。

しかし、実際に保険会社を変えても、等級が元に戻ることは無いでしょう。なぜなら、保険会社間では等級情報を共有しているので、会社を変えても等級が引き継がれてしまうからです。

ですから、無事故運転を継続して、事故有係数が解除されるまで待つしかありません。

ただ、自動車保険を解約してから13カ月以上経過すると、等級情報は抹消されます。なので、今の等級が高くなくて、しばらく車に乗る予定が無いのなら、保険を解除してしまっても良いでしょう。

再契約した時には6等級スタートになりますが、真っ白の状態からスタートすることができます。

以上、事故有係数の適用期間について解説をしました。事故有係数が数年間も続くと、かなりの保険料負担となってしまいます。数万円の損になってしまいますから、保険を使うことの無いように運転には気を付けるようにしましょう。