自賠責保険における死亡事故の損害賠償額の算定方法とは?

自動車事故に巻き込まれて、運悪く命を落としてしまうことがあるかもしれません。交通事故による死亡者数は年間で4,000人以上ですから、他人事とは言えないでしょう。

一家の大黒柱が突然亡くなってしまうと、残された家族は路頭に迷ってしまいます。そのため、経済的なリスクを少しでもなくすために、自動車保険から賠償金を受け取ることができます。

自賠責保険では、死亡時で3,000万円までの保険金が出ますから、当面の生活費には困らないでしょう。

死亡事故の損害賠償の計算基準とは?

死亡事故での損害賠償は、以下の3つの要素で構成されています。

- 逸失利益

- 慰謝料

- 葬儀費用

これらを合計したものが、損害賠償として請求できるわけですね。そして、これらの計算方法は、「自賠責保険基準」「任意保険基準」「弁護士会基準」で異なっています。

一般的には、弁護士会基準が最も高く、自賠責保険基準が最も低くなります。示談交渉で納得できないならば、裁判をして弁護士会基準で損害賠償の金額を争うことになるでしょう。

しかし、お金と時間が掛かるので、あまりおススメはしません。このページでは、自賠責保険基準で解説をしてきますね。

逸失利益について

逸失利益とは、その人が生きていれば得られたはずの利益のことを指します。たとえば、40歳で亡くなったとしたら、60歳の定年までの20年分の賃金を失うことになりますよね。

なので、その期間の所得を「逸失利益」として計算し、加害者に請求することができるわけです。計算方法としては、以下のようになります。

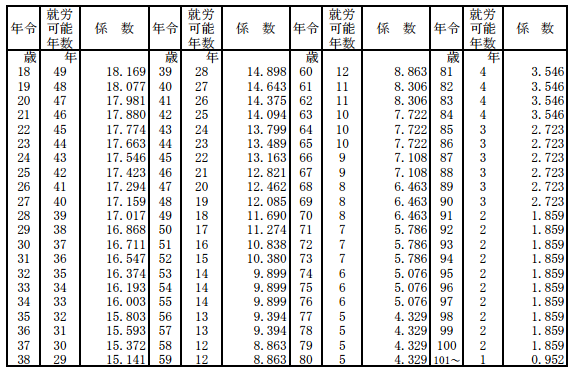

(年間収入額ー生活費)×死亡した年齢の就労可能年数のライプニッツ係数

年収から生活費を差し引いたものに、金銭を前倒しで受け取ることによる利益控除を示すライプニッツ係数をかけ合わせて計算されます。

ライプニッツ係数は、以下の通りです。

引用:国土交通省

実際に計算をしてみましょう。

35歳男性

年収400万円

年間生活費240万円

(400万円−240万円)×15.803=2,528万4,800円

このように、約2,530万円が将来得られるはずの利益だと算出されるわけです。

慰謝料について

死亡事故による慰謝料は、2つの要素に分かれています。そして、それらは定額で決められています。

- 亡くなってしまった本人への慰謝料

- 被害者の近親者への慰謝料

自賠責保険基準の慰謝料は、以下の通りです。

| 本人への慰謝料 | 350万円 | |

|---|---|---|

| 近親者への慰謝料 | 請求権者が1人 | 550万円 |

| 請求権者が2人 | 650万円 | |

| 請求権者が3人以上 | 750万円 | |

※請求権者になりえるのは、「被害者の父母」「配偶者」「子供(養子・認知した子も含む)」となります。

請求権者が被害者に扶養されている場合は、上記の金額に200万円がプラスされます。

慰謝料とは精神的損害における賠償なので、正確な金額に表すのが難しいです。そのため、固定額で決められてしまうと、安すぎると思うかもしれません。大切な人を失った悲しみとして納得できないでしょうが、法律で定められているので我慢するしかないですね。

葬儀費用について

葬儀費用は、60万円が上限だとされています。しかし、企業の社長などで大規模な会場を借りる必要がある場合などは、100万円までは認められるケースがあるようです。

費用として認められるのは、以下のようなものがありますね。

- 遺体の運搬費

- 火葬費用

- お布施、戒名、読経料

- 初七日、四十九日などの読経料

ただし、墓地、永代経料、香典返し、年忌供養費などは、認められません。

交通事故は突然やってくるものですから、精神的にパニックになったまま葬儀の手続きなどをしてしまいがちです。すると、思った以上に葬儀費用が高くなることがありますし、保険で認められないこともあるかもしれません。

ですから、保険の範囲内で収まるように、落ち着いて決めるようにしましょう。

これまで説明した「逸失利益」「慰謝料」「葬儀費用」の合計で、死亡事故の損害賠償が決まることになります。ただ、自賠責保険では3,000万円が上限です。

そのため、これを超える分に関しては、任意保険から請求することになります。加害者が任意保険に加入していないなら、自賠責保険からしか支払われません。

こういったことを防ぐために、自分も任意保険に加入して「人身傷害保険」に入っておくことをおススメします。